本文

ワンストップ特例制度

地方公共団体(市区町村・都道府県)に対して寄附をされた場合、個人住民税及び所得税の優遇税制を受けることができます。

個人の方が地方公共団体に対し、年間で2,000円を超える寄附をされた場合、年間寄附金額から2,000円を差し引いた額が個人住民税や所得税から一定の限度まで全額控除されます。

この優遇措置を受けるには、所得税の確定申告(確定申告を行わない場合は、個人住民税の申告)が必要ですので、寄附金受領証明書をなくさないように大切に保管してください。

ただし、所定の条件を満たした場合(もともと確定申告が不要な給与所得者など)、上記の確定申告なしで寄附金控除申請を行える「ふるさと納税ワンストップ特例制度<外部リンク>」を利用できます。

<外部リンク>

<外部リンク>

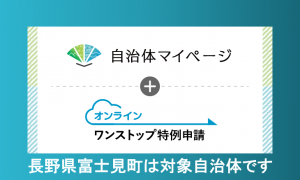

オンラインワンストップ特例申請

令和4年からは、ワンストップ特例申請を完全オンラインで完結できるサービスがスタートしました。

この場合、紙のワンストップ特例申請書・確認書類の提出は不要となります。

寄附で利用したポータルサイトに制限はなく、すべての寄附がオンラインワンストップ特例申請の対象です。

マイナンバーカードをお持ちの方で、令和4年1月1日以降の寄附は全て対象になります。

オンラインワンストップ特例申請は、「自治体マイページ<外部リンク>」を使用して行います。

自治体マイページは、ふるさと納税に関する情報が一元管理できる「寄附者個人の専用ページ」であり、株式会社シフトセブンコンサルティングが提供するサービスです。

初めてのご利用にはアカウントの作成が必要となります。

<外部リンク>

<外部リンク>

世界に展かれた高原の文化都市![]()

〒399-0292 長野県諏訪郡富士見町落合10777番地

代表 Tel:0266-62-2250 Fax:0266-62-4481

開庁時間:午前8時30分~午後5時15分 閉庁日:土日祝日・年末年始

法人番号3000020203629

Copyright © Fujimi Town, All Rights Reserved.